TedGeorge

appledisney+hbo maxhra na oliheňk zemi hleďkarelleonardo dicaprionetflixpán tygrůpeacockpřáteléred noticethe rocktoo hot to handletržbywarner bros.zaklínač

Ani druhá řada Zaklínače nepřinesla očekávaný nárůst počtu předplatitelů

| 09:00 | 26.01.2022 |

Dovolte mi kondolovat lidem, kteří si do svého investičního portfolia před pár měsíci nakoupili akcie Netflixu za 600-700 dolarů. Svým způsobem správně předpokládali, že před Vánoci si stream předplatí miliony nových duší a především díky druhé sérii Zaklínače se podaří splnit ambiciózní plán.

Málem to klaplo. I díky populárně naučné satiře s Leonardem DiCapriem K zemi hleď přivábil streamovací král velmi vysokých 8,28 milionů nových předplatitelů, díky čemuž se dostal na dechberoucích 222 milionů předplatitelů po celém světě. Čekalo se však o nějakých 300 000 víc a začaly se dít věci.

Během jediného dne spadly akcie o 22 % a hodnota společnosti tím suše klesla o 50 miliard dolarů. K dnešnímu dni (25. ledna večer) se cenné papíry na burze obchodují za 370 dolarů a to je docela slušný sešup oproti rekordním sedmi kilům, kterými se firma pyšnila v druhé polovině listopadu. Je ale třeba dodat, že krutý kolaps akcií nezapříčinilo jenom těsné minutí předplatitelského cíle.

Investoři bili na poplach i kvůli výhledu na první kvartál letošního roku, ve kterém Netflix očekává globální nárůst předplatitelů o „pouhých“ 2,5 milionů. No a jako poslední díl do skládačky si přidejte fakt, že pár dní před reportem o výsledcích za poslední čtvrtletí minulého roku firma nenápadně oznámila, že prozatím pouze v zámoří se po necelém roce a půl znovu zdraží všechny tři varianty předplatného.

Nečtete Forbes, takže se nebudu marně snažit o hlubší analýzu nálad na akciovém trhu a nebudu šermovat pojmy jako tržní kapitalizace, ratingy a kreditní posudky pro cenné papíry. Jenom doplním, že podle mého názoru je výše nastíněné splasknutí bubliny vlastně logické a bylo jenom otázkou, kdy k němu dojde. To však neznamená, že by měl Netflix v současnosti nějaké zásadní finanční trable a banky mu dělaly ze života peklo.

Ve všeobecné panice zapříčiněné nesplněním plánu na růst předplatitelů a chudým výhledem na první letošní kvartál trochu zaniklo, že zisk neustále roste (byť pomalu) a finanční cíle společnosti (včetně skoro třicetimiliardového obratu za uplynulý rok) byly podle plánu vedení splněny, což rozhodně není samozřejmost. Vždyť až do začátku roku 2019 si společnost musela na svůj provoz každý rok půjčovat a splácení úroků není levná záležitost.

Co se nakousnutého finančního zdraví týče, analytici navíc odhadují, že už letos by streamu díky navýšení cen předplatného v Americe a Kanadě měla na účtech přistát skoro miliarda dolarů navíc. Jak se však ukazuje, burzu zrovna tyhle (podle mého názoru velmi důležité) ukazatele až tolik nezajímají.

Budu teď bruslit po hodně tenkém ledě, ale skoro si říkám, že pokud by Netflix v zámoří cenu předplatného nepatrně snížil, a díky tomu navýšil odhad růstu předplatitelů, investoři by byli ve výrazně větším klidu, i když by paradoxně najednou vydělával míň. Ten nejdůležitější růst je totiž jiný a nabrat nové předplatitele pro stream, jenž funguje už více než dekádu, je kvůli odhodlané konkurenci čím dál složitější.

Disney+ především v Americe a Indii nabral během pouhých dvou let 118 milionů předplatitelů. Se svým čerstvě opuštěným modelem souběžně streamovaných kinopremiér útočí ze zálohy Warneři provozující HBO Max s 74 miliony duší a černým koněm je už několik let Amazon, jehož Prime Video podle některých zdrojů využívá až 175 milionů lidí. No a to ani nezmiňuji Apple TV+, Paramount+, Peacock a další, jež prozatím více čí méně tápou.

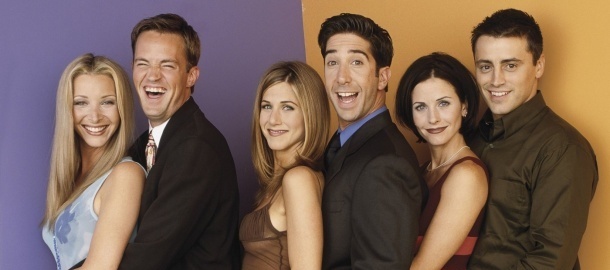

Pryč jsou tedy doby, kdy velká hollywoodská studia prodávala licence na svoje korunovační klenoty jako na běžícím páse a látala tak díry ve svých účetních uzávěrkách po mizejících prodejích domácích nosičů. Kdepak, už nějaký rok si vše stahují zpět do vlastních stájí a vy jste to poznali nejenom díky tomu, že Přátele na Netflixu už ani u nás vážně nenajdete.

Najdete tam však stovky nových originálních seriálů a filmů, které byly ještě před pěti lety spíše doplňkovou položkovou pro agregát hollywoodského obsahu. Právě proto se každoroční náklady na obsah pomalu šplhají až k hranici 20 miliard dolarů. Udržet si v dnešní době předplatitele a navíc získat každý rok desítky milionů nových je holt extrémně nákladná záležitost.

Na základě ohromujícího globálního sukcesu Hry na oliheň mi každopádně přijde logické, že Netflix investuje půl miliardy ročně pouze v Jižní Koreji. Stejně tak je vzhledem ke globálnímu dosahu rozumné, že stovky milionů babek tečou jako na běžícím pásu do Evropy. Včetně Česka, kde se diváci velmi brzy po úspěšné kinopremiéře dočkali Karla a už 29. ledna bude pro tuzemské předplatitele dostupný i hit Prvok, Šampón, Tečka a Karel. To nemohlo být levné. Už méně rozumný mi přijde fakt, že Netflix vypláznul skoro půl miliardy za dvě pokračování detektivky Na nože.

Z pohledu čerstvé konkurence sbírající poslední roky desítky a stovky milionů nových předplatitelů je vlastně skoro až zázrak, že Netflixu doposud počet globálních předplatitelů až na pár výjimek (včetně na začátku minulého roku klesající Ameriky) neustále roste ve všech zemích.

Jako kdyby si sami na sebe upletli bič z nadsazených (a do budoucna skoro až nesplnitelných) očekávání, která teď investoři mají. Pokud vás snad zajímá, jaké nebezpečí pro samotný streamovací hegemon představuje fakt, že mu během pár měsíců klesla cena akcií o více než 40 %, tak klikejte zde na obecné vysvětlení a prosím odpusťte, že až tak hluboko do králičí nory se na omezeném počtu odstavců spouštět nemohu.

Jeden fakt zmíněný v odkazu výše mi však přijde velmi zajímavý. Obecně platí, že pokud klesá cena akcií, zvyšuje se riziko převzetí (koupě) konkurenční společností, číhající na tu správnou příležitost. V minulosti se už mnohokrát spekulovalo, že by snad Netflix mohl koupit nějaký obří moloch z ranku Apple nebo Disney. Nedošlo k tomu i kvůli faktu, že než se ti největší hráči rozhoupali, Netflix byl už prostě příliš drahý.

No a teď si znovu připomeňte, kolik stály akcie v listopadu a kolik stojí teď. Nemyslím si, že k nějaké obří fúzi nakonec dojde, ale pokud ta šance byla v posledních letech řekněme 5 %, tak právě teď můžeme klidně být na dvojnásobku. Vůbec by mě nepřekvapilo, kdyby se podobné diskuze po letech znovu rozhořely nejenom v centrálách dalších velkých firem.

Ale právě tady jde i o širší kontext: S ohledem na propady akcií Applu, Googlu, Facebooku, všech kryptoměn v čele s Bitcoinem a celkově i hrozivý pokles S&P 500 indexu, se samozřejmě nabízí otázka, jestli se Netflix z větší části nesvezl jenom na pomalu se blížící recesi, která nás všechny ovlivní mnohem více, než docela očekávané vystřízlivění z jedné streamovací bubliny...

Ale zpět k Netflixu: V jeho případě je svým způsobem imponující, že dokážou udělat hit i z těch nejméně pravděpodobných premiér. Nemluvě o tom, že k úspěchu nepotřebují reklamní kampaň za stovky milionů dolarů. Občas úplně stačí, že se 220 milionům předplatitelů ukáže lákavý obrázek na hlavní stránce. Dechberoucí globální sukces Hry na oliheň neočekával vůbec nikdo, úspěch přiznaně hloupých reality show z ranku Too Hot to Handle a Pán tygrů jakbysmet.

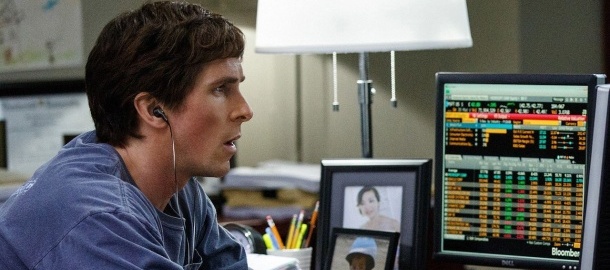

Nemusíme však řešit jenom seriály. Vždyť i nanejvýš průměrné Red Notice nebo již zmiňované K zemi hleď trhalo rekordy sledovanosti. Troufnu si tvrdit, že ani jeden by v kinech kasy neboural, ale je samozřejmě otázkou do pranice, jestli vůbec lze nějak určit ziskovost snímku, který si logicky pustí většina předplatitelů. A nezapomínejme, že na každý podobný úspěch připadne podobný počet failů, o nichž dost možná ani netušíme.

Dříve sice na světlo světa prosákly informace o stovkách milionů dolarů prošustrovaných na Marcu Polovi nebo Luhrmanově seriálu The Get Down, ale poslední dobou se veřejnost spolehlivě dozví jenom to, kolik milionů hodin diváci strávili u úspěšné novinky. Byť se třeba tuzemská FlixPatrol snaží o co nejvíce ucelený a objektivní přehled sledovanosti na největších streamech..

Jak vlastně (co se finančního hlediska týče) přesně funguje stream, kterému všichni i dnes z velké dálky koukají na záda? Když s akciemi takovým způsobem zamává marginální nesplnění počtu předplatitelů za jeden kvartál, co se stane, až bude průšvih mnohem větší? Opravdu se Netflixu vyplatí točit blockbustery za 200 mega, jenom aby se mohl chlubit miliony hodin, které u nich jejich předplatitelé stráví? Nekoukali by náhodou stejně intenzivně na násobně levnější romantiku nebo pokračování akčňáku točeného v severních Čechách?

Nechtějí náhodou vedoucí Sarandosové a Hastingsové, aby pozdě startující konkurence v honbě za streamovacím trůnem vykrvácela, a jim by tím pádem v delším časovém horizontu zůstal monopol, na základě něhož by mohli konečně cenu pořádně napálit a konečně sedřít z kůže nebohé spotřebitele? Nebo nakonec v neúprosné a astronomicky nákladné honbě za předplatiteli nepřežije nikdo? Samé otázky, na které třeba někteří z vás najdou odpověď v diskuzi...

. Nabídka platí do konce července.

. Nabídka platí do konce července.